'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 费用预算分析

任务描述

迪必公司为了完善内部控制和提高资源配置水平,公司每年都会进行费用预算分析,以确认预算执行情况。费用预算分析的目的是帮助公司管理层了解和掌握公司费用情况,合理安排资金和资源,避免费用超支或不足的情况发生。它可以帮助管理者做出决策,优化资源配置,提高经济效益。同时,通过对费用的跟踪和分析,及时发现并解决问题,确保公司经营活动的顺利进行。近年来,迪必公司在费用预算执行过程中发现了一些问题,如销售费用超支、管理费用分配不合理、财务费用波动较大等。

为了深入了解费用预算分析,需关注以下几个关键问题:

费用预算的构成包括哪些项目?

如何对销售费用预算进行对比分析和结构分析?

管理费用预算的实际发生额与预算差异如何计算和分析?

财务费用预算的实际发生额与预算差异如何计算和分析?

费用预算分析是企业财务管理的重要环节,通过对实际发生的费用与预算费用之间的差异进行分析,可以发现预算执行中的问题,并采取相应的改进措施。销售费用、管理费用和财务费用是费用预算的主要构成项目,各项目的预算分析包括对比分析、结构分析和评价。通过计算各项目的实际发生额与预算差异,并制作相应的可视化图表,可以直观地展示预算执行情况,帮助企业进行科学的财务决策和管理。接下来,我们将详细探讨如何进行这些分析和评价。

知识准备

假如我们是财务数据分析师,在编制预算时,面对着成堆的数据感到无所适从,不清楚从哪里开始着手?在进行费用分析的过程中,我们发现预算与实际支出之间总有不小的差距,却难以寻找到根本的原因?

这些问题的核心,其实都离不开对“费用”及“费用预算”的理解和掌握。费用,是企业在日常活动中不可避免的支出,它直接影响到企业的利润和所有者权益。而费用预算,则是企业为管理这些费用而编制的计划,是企业战略和经营目标的具体体现。通过对费用及费用预算的深入分析,我们不仅可以更好地控制企业的成本,还能提高企业的运营效率,确保企业在激烈的市场竞争中立于不败之地。

费用及费用预算

费用是企业在日常活动中发生的,会导致所有者权益减少、与向所有者分配利润无关的经济利益的总流出,主要包括营业成本和期间费用。

费用预算,是指企业为管理费用支出而编制的预算,是以企业发展战略和经营目标为依据,结合企业的计划编制而成。通常情况下,费用预算以年度为周期,是衡量年度费用支出的依据。

在明确了费用及费用预算的基本概念和重要性之后,我们需要进一步探讨费用预算的具体内容。费用预算的一个重要组成部分是期间费用预算。期间费用是企业在日常运营中不可避免的支出,尽管这些费用与企业收入的取得密切相关,但它们不能直接归属于某个特定对象。因此,了解期间费用的分类和具体内容,对于编制和管理费用预算至关重要。接下来,我们将详细介绍期间费用的三大类别:销售费用、管理费用和财务费用。

期间费用

本教材所涉及的“费用预算”,主要是指期间费用预算。

期间费用是指虽与本期收入的取得密切相关,但不能直接归属于某个特定对象的各种费用,包括销售费用、管理费用、财务费用等。

销售费用

销售费用是指企业为推广、销售产品或服务而发生的费用,包括各种与销售活动相关的支出。例如广告宣传费用、销售人员薪资、差旅费、展览费、促销费用等。

管理费用

管理费用是指企业为了日常管理和运营而发生的费用,包括了各种与企业管理活动相关的支出。例如管理人员薪资、办公场所租金、设备维护费用、行政人员培训费用、办公用品费用等。

财务费用

财务费用是指企业为筹集生产经营所需资金而发生的费用,包括利息费用、手续费、汇兑损益等。

费用预算分析

费用预算分析是对实际发生的费用与预算费用之间的差异进行分析的过程,它不仅涉及比较实际发生的费用与预先设定的预算费用之间的差异,还深入探讨这些差异产生的原因、影响以及潜在的优化措施。差异分析是其核心步骤,它不仅要量化差异金额,更重要的是要探究差异背后的驱动因素。这些因素可能包括内部管理效率低下、项目执行偏差或是费用预算编制不合理等。通过根本原因分析,企业能够明确是哪些可控或不可控因素导致了费用预算偏离,并据此评估其对财务健康状况、项目进度或公司整体战略目标的影响。后续,基于差异分析的结果,管理层需要采取相应的调整措施。例如修订费用预算以优化内部流程,减少浪费、加强成本控制或是重新评估并调整项目优先级。

最后,费用预算分析不应是一次性的活动,而应作为持续性循环的一部分,与企业的绩效监控和战略规划紧密相连。通过定期回顾和调整,公司能不断提升费用预算管理的有效性。

任务实施

任务背景

迪必公司以百货、超市和电器零售连锁经营为主业,坚持供应链整合型商业运营模式,强化品牌代理运营和城市物流配送,是一家跨地区、综合性的大型商业集团。公司为完善内部控制,加强资源配置水平,每年都会进行预算分析,以此确认预算执行情况。

2022年财务报表编制完成后,作为公司的财务数据分析员,对其中的费用数据进行整理,发现当年四个季度的费用预算完成情况出现了明显的波动,现需要运用excel软件,对2022年的费用预算相关数据进行计算、分析和评价,以便找出其中的原因。

任务要求

1.完成费用预算各分析表数据的计算;

2.完成费用预算完成情况及变动趋势的可视化图表制作;

3.完成各项分析评价判断及公司费用预算业务综合评价选择。

任务分析

由于2022年公司销售费用、管理费用、财务费用预算完成情况异常波动,需要对费用预算相关数据变动情况进行分析,通过销售费用预算的对比和结构分析、管理费用预算的对比和结构分析、财务费用预算的对比和结构分析,对费用预算分析过程有一个整体的认知。

任务操作

任务操作1:根据费用预算分析数据信息表、利润表数据,计算销售费用各项目实际发生额与预算差异,并填入到2022年销售费用各项目预算对比分析表中,如图4-2-1所示。

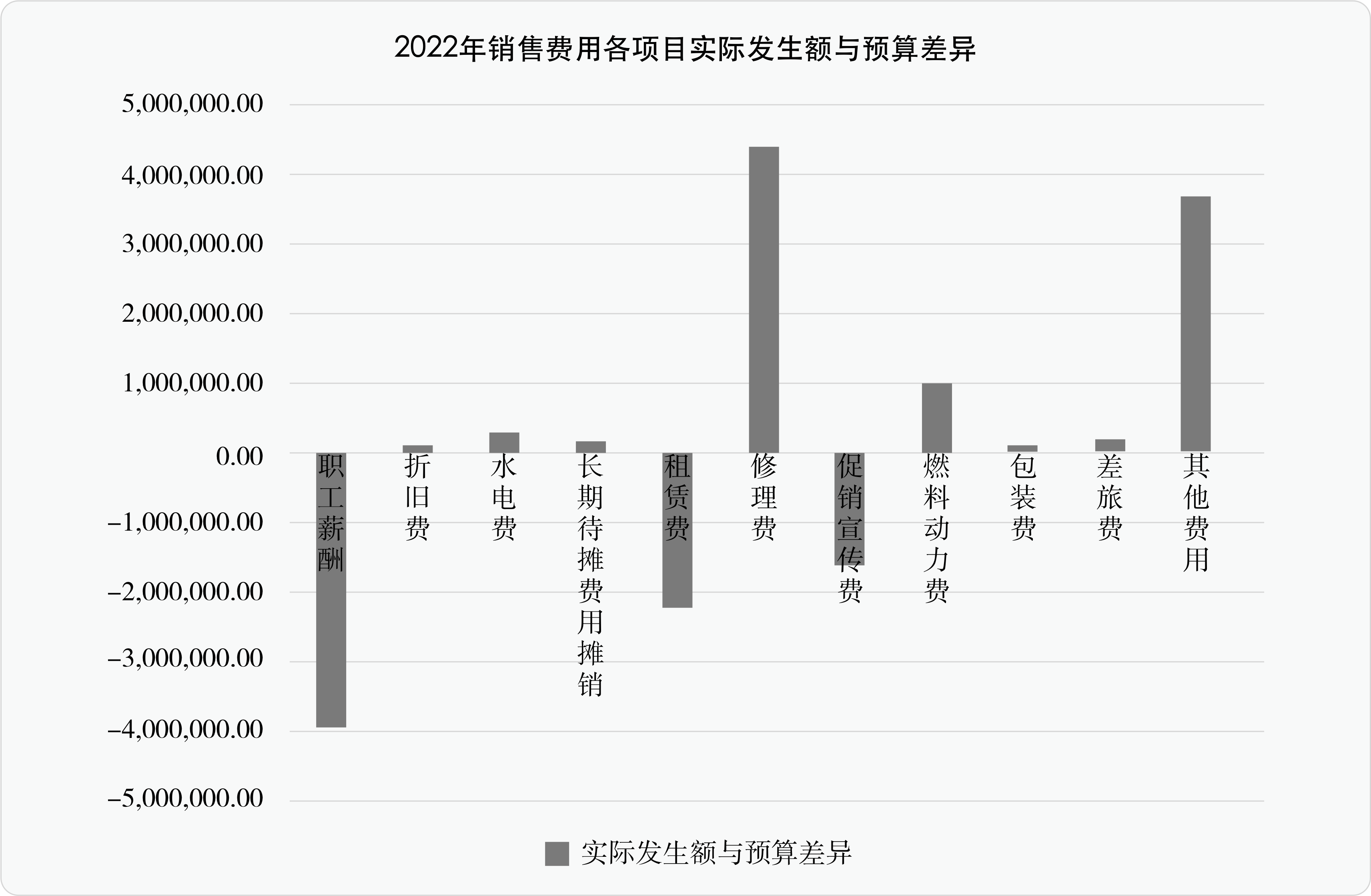

任务操作2:根据2022年销售费用各项目预算对比分析表的数据,制作2022年销售费用各项目实际发生额与预算差异二维簇状柱形图,如图4-2-2所示。

任务操作3:根据费用预算分析数据信息表、利润表数据,计算销售费用各项目结构占比以及占比差异,并填入到2022年销售费用各项目预算结构分析表中,如图4-2-3所示。

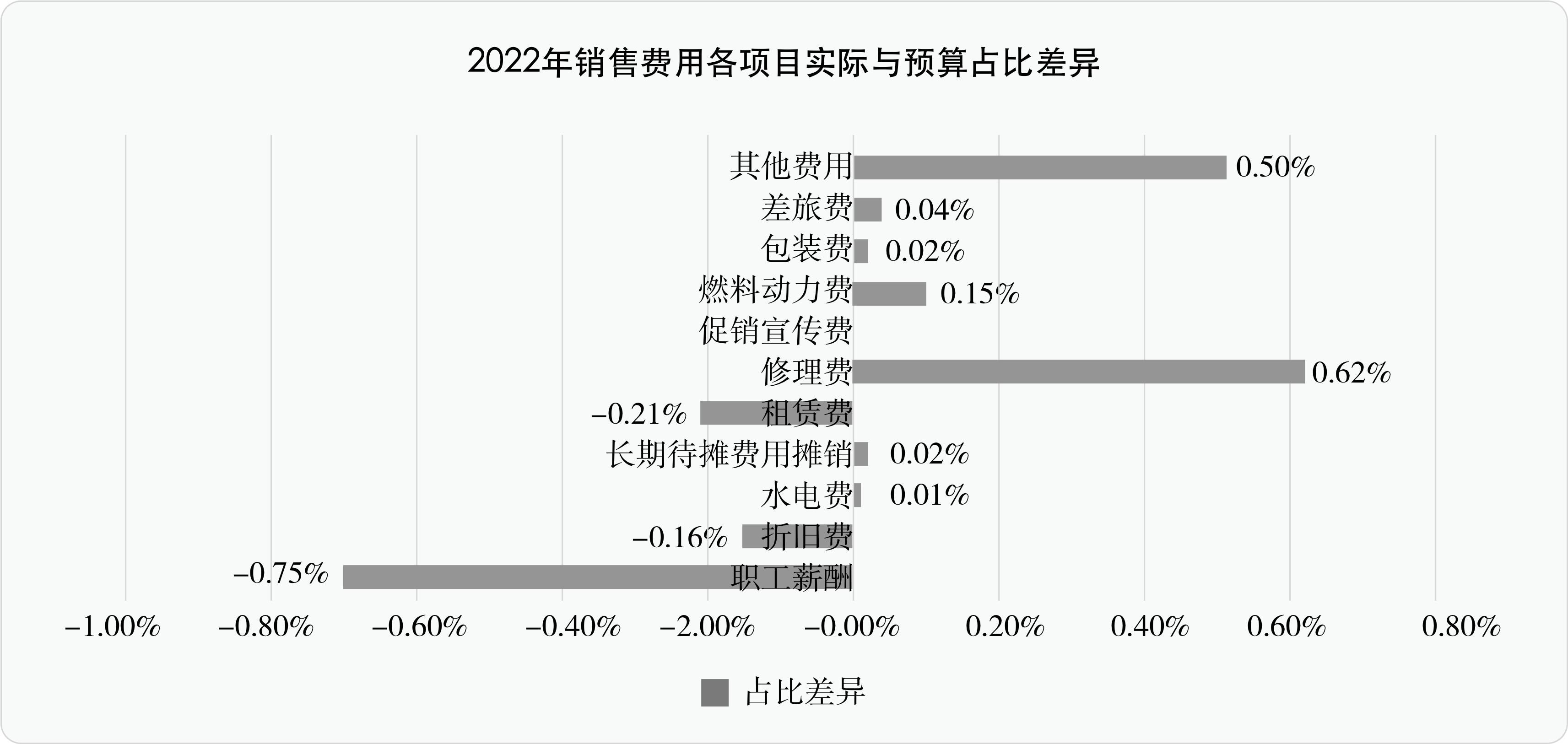

任务操作4:根据2022年销售费用各项目预算结构分析表的数据,制作2022年销售费用各项目实际发生额占比与预算额占比差异二维簇状条形图,如图4-2-4所示。

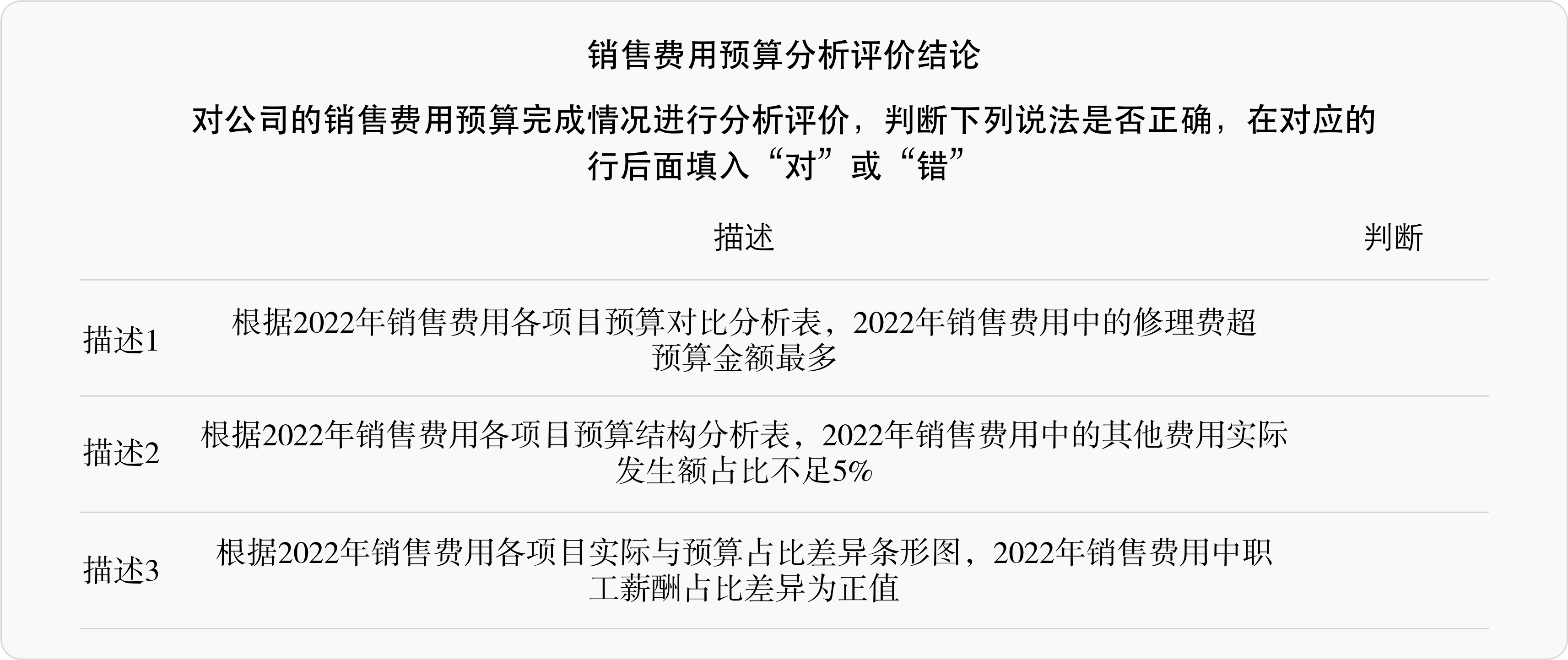

任务操作5:根据分析表数据和可视化图表信息,对销售费用预算分析评价结论进行判断,如图4-2-5所示。

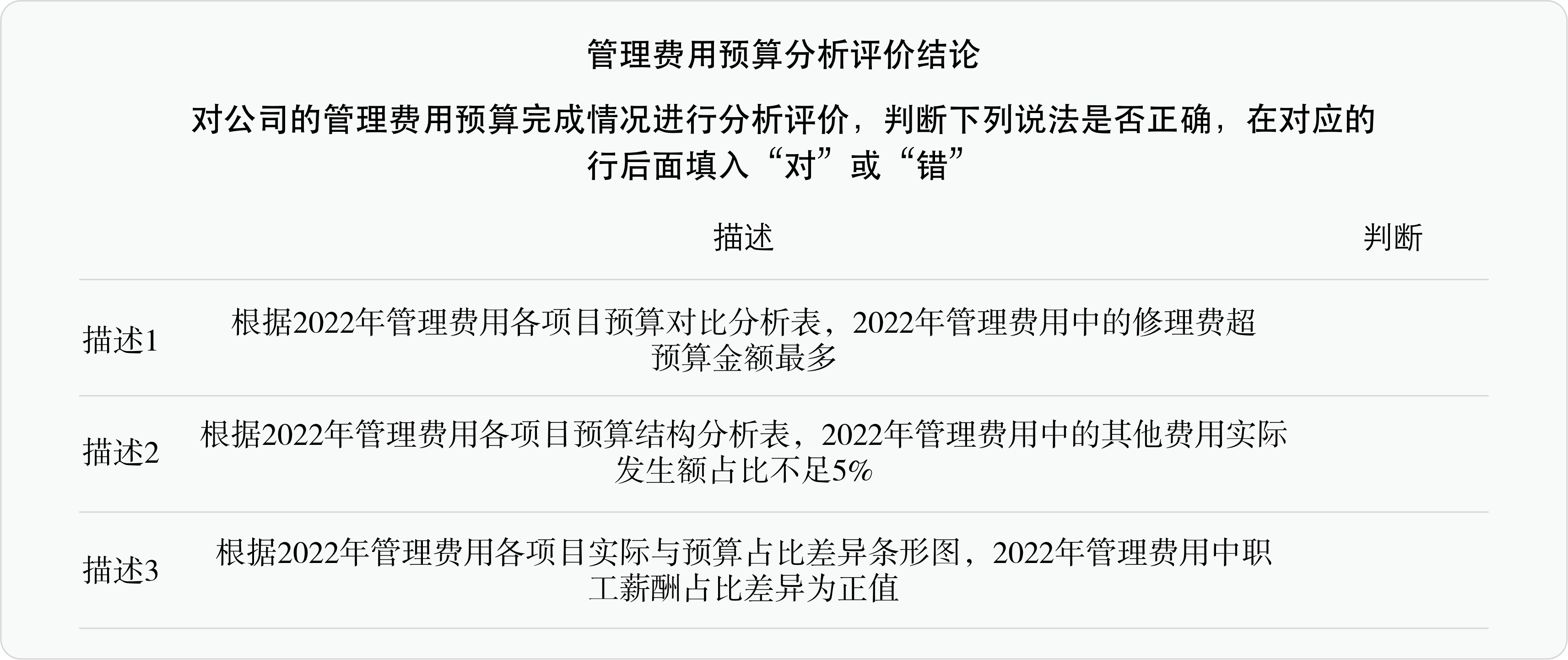

任务操作6:根据费用预算分析数据信息表、利润表数据,计算管理费用各项目实际发生额与预算差异,并填入到2022年管理费用各项目预算对比分析表中,如图4-2-6所示。

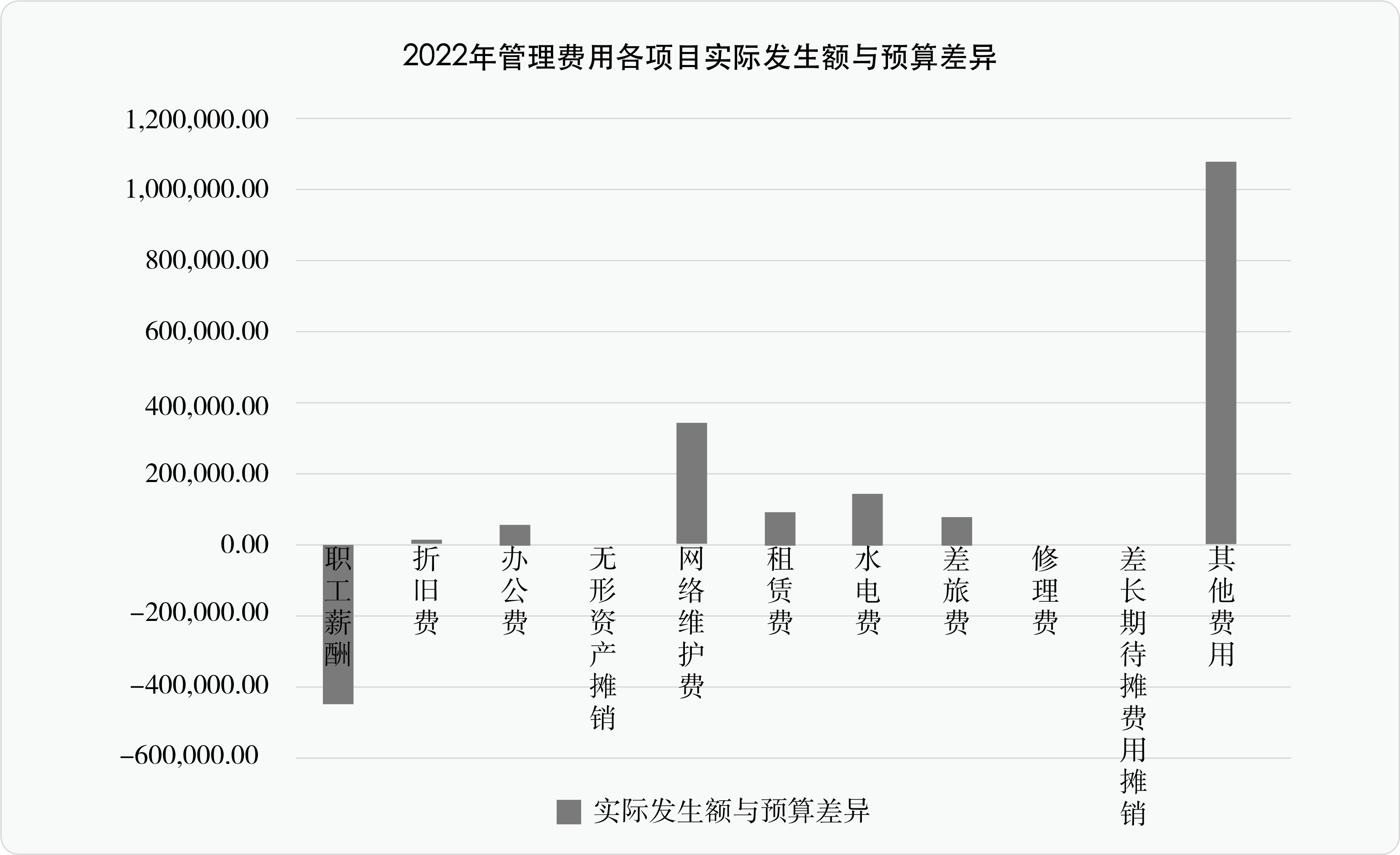

任务操作7:根据2022年管理费用各项目预算对比分析表的数据,制作2022年管理费用各项目实际发生额与预算差异二维簇状柱形图,如图4-2-7所示。

任务操作8:根据费用预算分析数据信息表、利润表数据,计算管理费用各项目结构占比以及占比差异,并填入到2022年管理费用各项目预算结构分析表中,如图4-2-8所示。

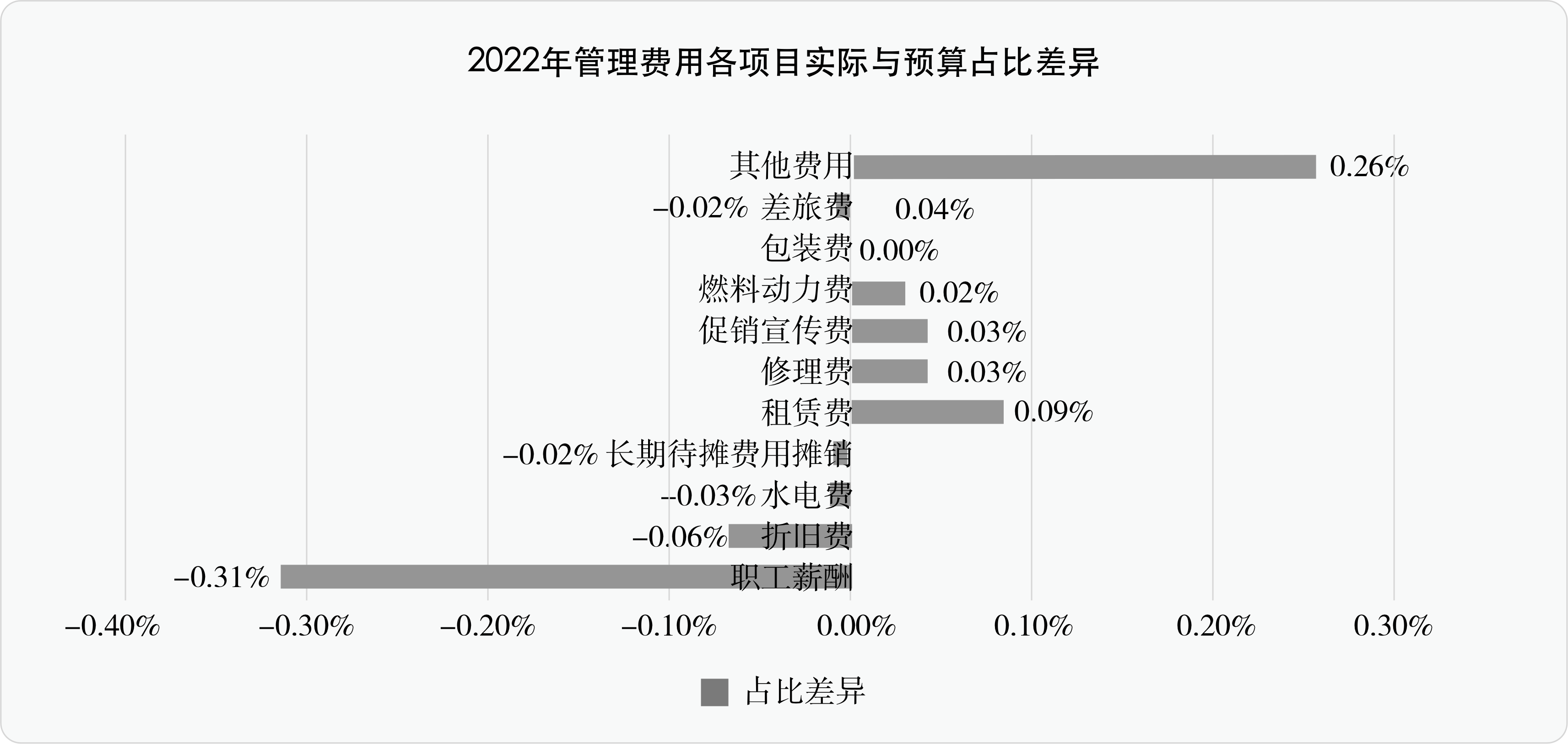

任务操作9:根据2022年管理费用各项目预算结构分析表的数据,制作2022年管理费用各项目实际发生额占比与预算额占比差异二维簇状条形图,如图4-2-9所示。

任务操作10:根据分析表数据和可视化图表信息,对管理费用预算分析评价结论进行判断,如图4-2-10所示。

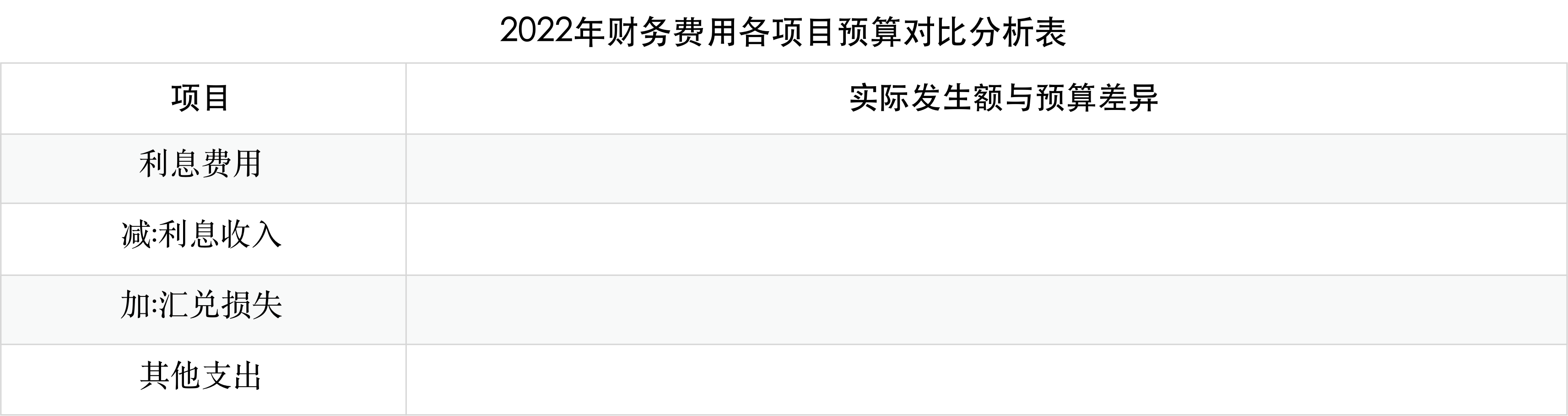

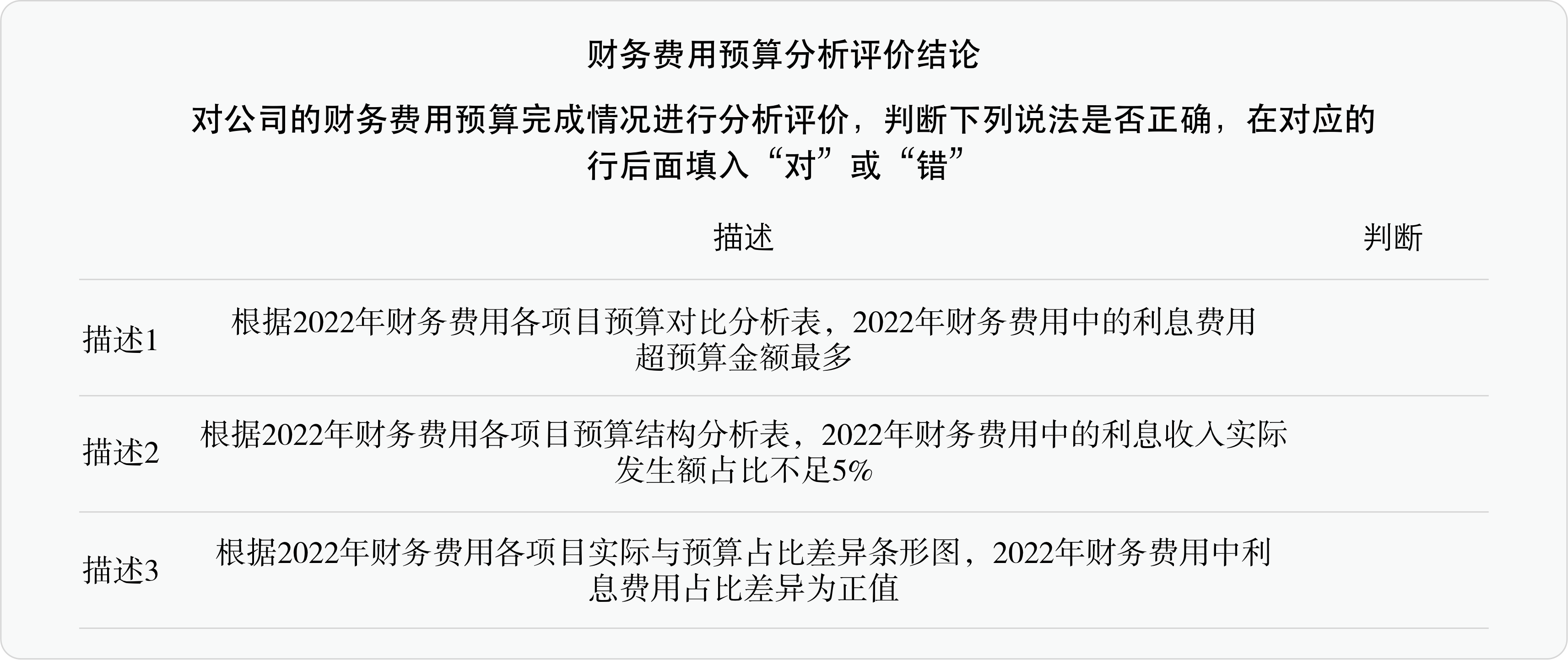

任务操作11:根据费用预算分析数据信息表、利润表数据,计算财务费用各项目实际发生额与预算差异,并填入到2022年财务费用各项目预算对比分析表中,如图4-2-11所示。

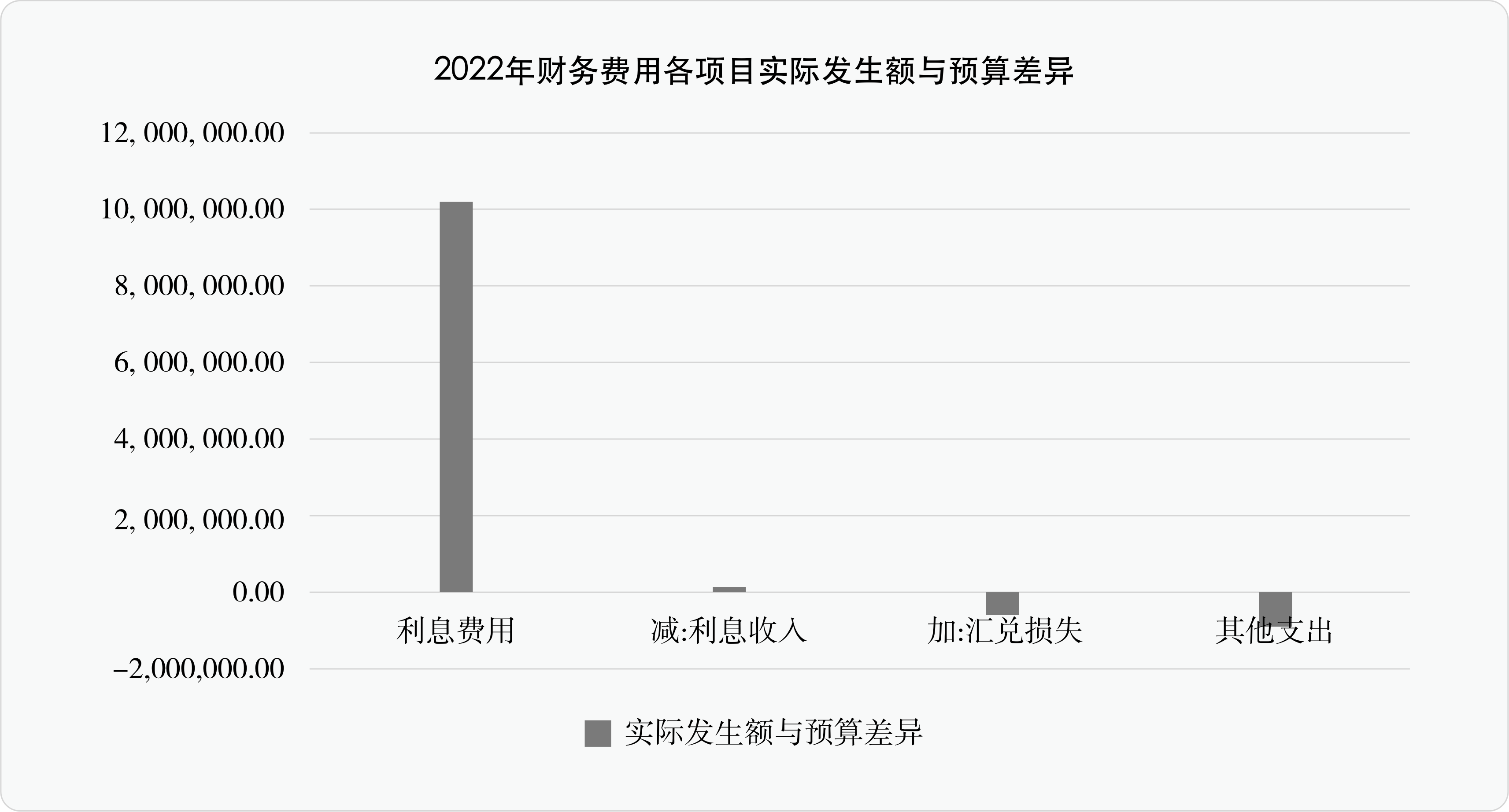

任务操作12:根据2022年财务费用各项目预算对比分析表的数据,制作2022年财务费用各项目实际发生额与预算差异二维簇状柱形图,如图4-2-12所示。

任务操作13:根据费用预算分析数据信息表、利润表数据,计算财务费用各项目结构占比以及占比差异,并填入到2022年财务费用各项目预算结构分析表中,如图4-2-13所示。

任务操作14:根据2022年财务费用各项目预算结构分析表的数据,制作2022年财务费用各项目实际发生额占比与预算额占比差异二维簇状条形图,如图4-2-14所示。

任务操作15:根据分析表数据和可视化图表信息,对财务费用预算分析评价结论进行判断,如图4-2-15所示。

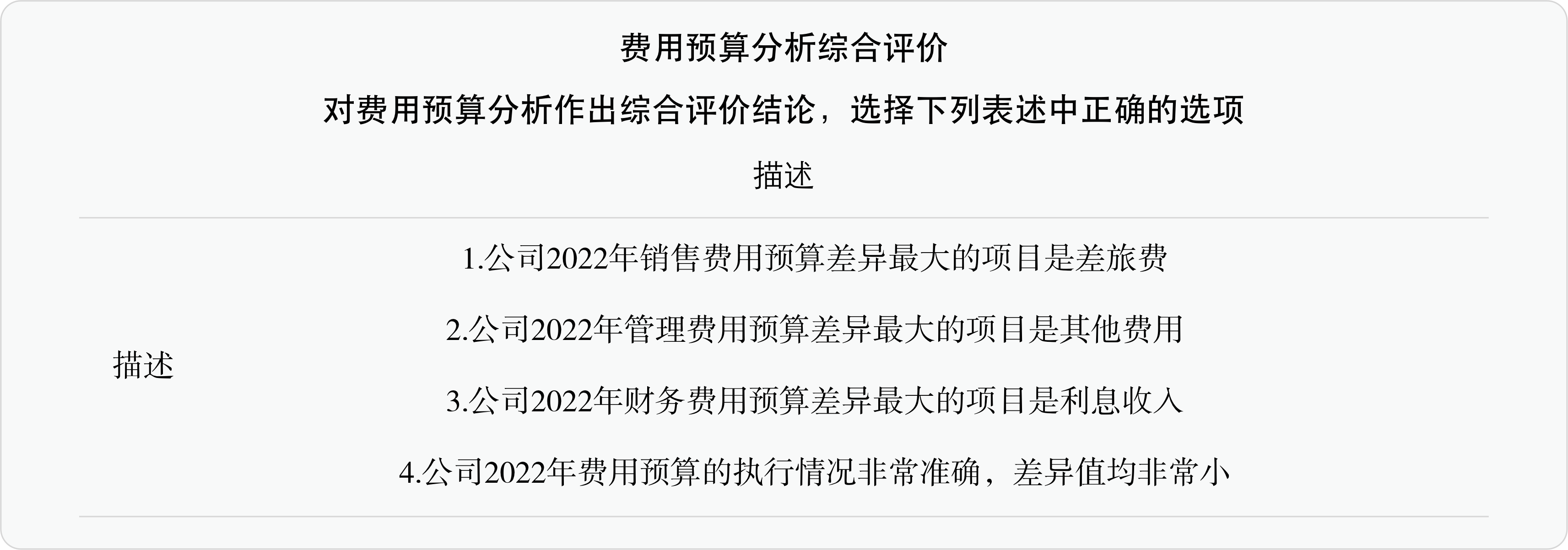

任务操作16:根据分析过程中所有的数据信息和图表信息,对费用预算分析综合评价进行选择,如图4-2-16所示。

任务拓展

1.费用预算分析在企业成本控制中的具体作用是什么?

2.在费用预算执行过程中,如何做好监察和调整工作?